米国の利上げがもたらす変化は株安のみにあらず、債券ファンドの復調とファンドの多様性の復活

2022/08/30 22:15

米国の中央銀行にあたるFRB(連邦準備制度理事会)のパウエル議長が8月26日にジャクソンホール会議で講演し、物価の安定を取り戻すために、現在の強力な金融引き締め姿勢を堅持すると示唆したため、米国の長期金利は上昇して3.1%台に乗せ、米国株価はNYダウが1000ドルを超える急落になった。株価の下落は、急速な利上げによって将来の米国景気が冷え込むのではないかという懸念があるためだ。物価を抑えられないままに不景気に突入すると「スタグフレーション」といわれる厄介な不況に陥ってしまう。FRBのかじ取りによって、米国が長期の不況に陥らないように期待するばかりだが、ここでは再び3%の水準を超えてきた米国の長期金利(10年債利回り)に注目したい。3%台の金利が得られるようになってきたことで、一時期は投資先としての魅力がほとんどないと考えられた債券投資の魅力が増してきている。

今年になって米国は3月に政策金利(FFレート)を0.25%引き上げたことを機に、5月にプラス0.5%、6月に0.75%、7月に0.75%引き上げた。年初に0.00%〜0.25%だった政策金利は、2.25%〜2.50%の水準に上がった。これによって昨年12月には1.5%台だった米長期金利は6月半ばに3.47%程度にまで上昇し、8月初旬には2.6%を割り込む水準に低下したものの、パウエル議長のジャクソンホールでの講演を控えて、再び3%台を超えた。パウエル議長の講演を受けて、9月の政策金利決定会合で0.75%の利上げを予想する機関投資家が増えた。FFレートが3%を超える水準になるのであれば、長期金利も3%前後の水準にとどまることはないだろうとみられている。

このように金利が上昇していく局面は債券投資にとっては逆風だ。債券を保有したままで、市場の金利が上昇すると、保有債券の価格は下落する一方だからだ。ただし、長期金利が1%を下回る水準では、金利の低下余地(債券価格の上昇余地)は限られているが、これが3%を超えるまで上昇してくると、十分な金利低下期待(債券価格の上昇期待)が持てるようになってくる。2020年3月の「コロナ・ショック」で先進国諸国が一斉利下げを実施し、日本や欧州では「マイナス金利政策」にまで踏み込んだ頃には、「債券投資は死んだ」とまで言われた。実際に、債券ファンドの基準価額は弱含み横ばいのままで、見向きもされない商品になってしまった。その間には、米国の成長株式を中心とした株式ファンドが大幅な値上がりを演じていたものだ。

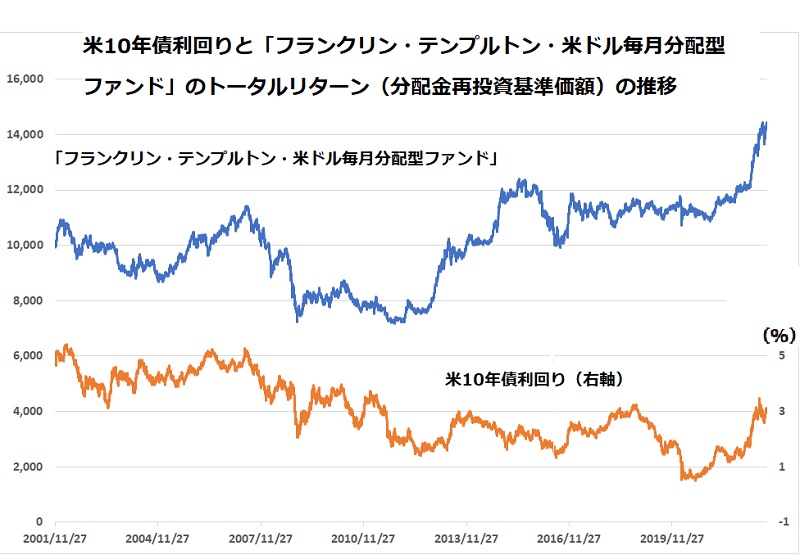

ところが、金利が上昇し、株式市場の上昇力が衰えると、債券ファンドが俄かに動意づいてきた。たとえば、債券ファンドの中でも米国の短期金利水準を上回るインカムゲインの獲得をめざす「フランクリン・テンプルトン・米ドル毎月分配型ファンド」は、7月末時点の過去1年間のトータルリターンが20.90%になっている。同じ期間の「eMAXIS Slim米国株式(S&P500)」のトータルリターンは14.66%にとどまっている。性格が大きく異なるファンドを比較することに、あまり意味はないが、少なくとも過去1年間においては、「S&P500」よりも「フランクリン・テンプルトン・米ドル毎月分配型ファンド」に投資した方が、より大きなリターンを得られたということは事実だ。

「フランクリン・テンプルトン・米ドル毎月分配型ファンド」は、米国債をはじめ格付けの高い米ドル債券を投資対象とし、しかも、ポートフォリオの実効デュレーション(金利感応度、平均残存期間)を通常は0.5年〜1年という短い期間として、金利変動リスクを極力取らないように運用している。安定が第一の運用姿勢だ。それが、年初から8月29日までのトータルリターンがプラス18.68%になっているのは、この間に進んだ急速な円安の影響がある。同ファンドの運用方針を考えれば、ファンドの使い方としては、価格変動リスクを避ける安定重視の運用資産のキープ先や、株式投資などリスク性資産に大きな価格変動がある時の一時避難場所のような使い方であろうか。これまでは、一時避難したくてもファンドの値動きが弱くて安心して購入することが難しい状態だったが、米国の金利水準の訂正で、安定運用ファンドとしての役割を、より明確に発揮することができるようになってきたといえよう。

債券ファンドの運用環境の好転は、「フランクリン・テンプルトン・米ドル毎月分配型ファンド」のみにいえることではない。世界の債券市場の中心地である米国の投資環境が良化したことは、先進国債券やその他の債券全般も好転しているといえる。債券の投資価値が回復すると、株式と同時に投資する「バランスファンド」の価値も高まる。従来は、金利水準があまりに低すぎて、株価下落のショックを和らげるクッションとしての利回り(インカム収入)がペラペラに薄かったものが、2%〜3%を超える厚みができてきた。通常の投資環境に回復しつつあるといえるだろう。そうなると「コロナ・ショック」後にあったような「米国株式インデックスファンド一択」というような投資環境ではなくなってくる。様々なファンドの特性が活かせる運用ができるようになるだろう。債券ファンドの復調は、投信の多様性の復活につながる。(グラフは、米国長期金利と「フランクリン・テンプルトン・米ドル毎月分配型ファンド」のトータルリターンの推移)

からの記事と詳細 ( 米国の利上げがもたらす変化は株安のみにあらず、債券ファンドの復調とファンドの多様性の復活 - モーニングスター )

https://ift.tt/1lqGIAP

No comments:

Post a Comment